Folketinget vedtog i 2020 den danske klimalov med det formål, at Danmark skal reducere udledningen af CO2 i 2030 med 70 procent i forhold til niveauet i 1990, og at vi opnår at være et klimaneutralt samfund senest i 2050.

Og her spiller træ en vigtig rolle, fx i byggesektoren og energiforsyningen, som du kan læse meget mere om i første del af indlægget på linket her – men hvor skal vi få træet fra?

Efterspørgslen efter løvtræ er generelt proportionalt med de økonomiske konjunkturer. Efterspørgslen efter nåletræ – undtaget energitræ – er ligeledes proportionalt med byggeindustrien. Men det kan med rimelighed antages, at efterspørgslen efter træ til anvendelse i byggeriet vil stige markant det kommende årti desuagtet kortere perioder med lavkonjunkturer.

Det skyldes især, at anvendelsen af træ skifter fokus. Der vil stadig blive anvendt træ på klassisk vis i byggeriet. Verden vil opleve en befolkningstilvækst, og derfor vil forbruget stige. Derudover vil der være fokus på erstatning af kendte byggematerialer som stål og beton samt fokus på anvendelse af træ som energikilde i stedet for olie, kul og gas.

I følge United Nations Food and Agriculture Organization er verdens handel med “lumber” (tømmer, red.) steget med 143 procent de seneste 30 år. Den primære årsag har været økonomisk vækst og efterspørgsel fra Kina, hvor efterspørgslen efter “lumber” er steget med 760 procent i denne periode. I denne periode har der primært været fokus på anvendelse af træ til traditionelt byggeri og kun lille fokus på anvendelse af træ med henblik på CO2-reduktion. Dette fokus forventes at flytte sig frem til 2030.

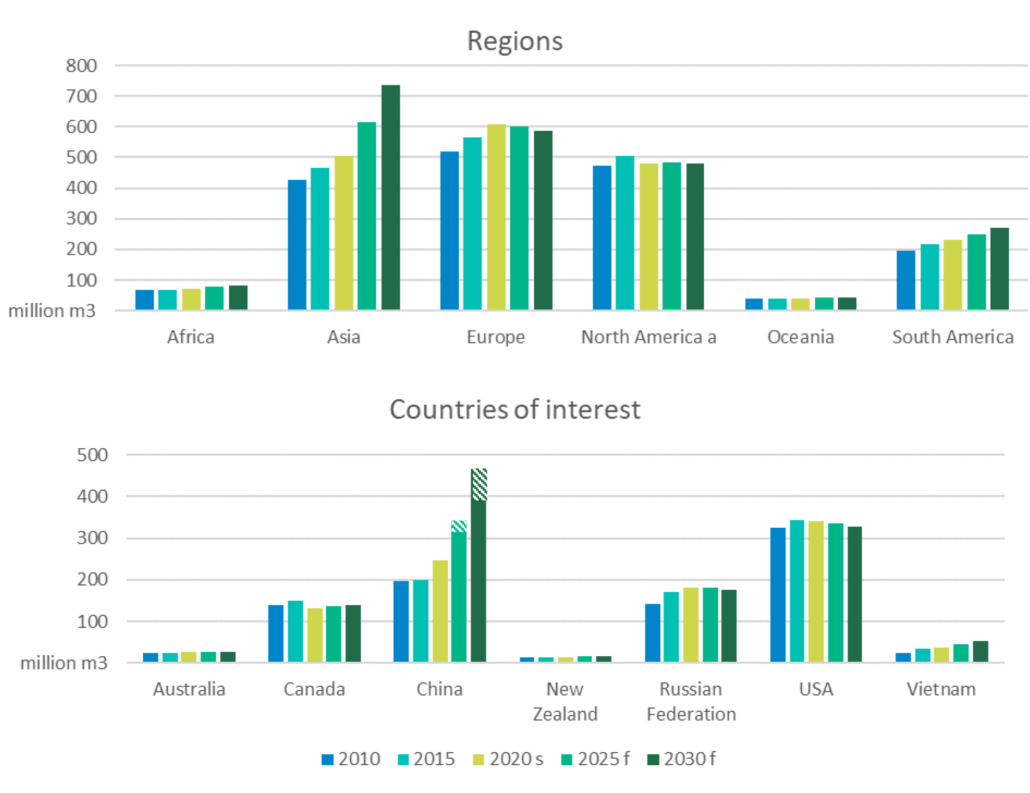

Asien er er det største tømmermarked i verden med en andel på 39 procent, mens USA er det næststørste marked med en andel på 27 procent. Begge markeder er meget afhængige af importeret tømmer.

Asien er et hastigt voksende marked, hvor især Kina har drevet væksten de seneste 20 år. Frem til 2030 vurderes det, at andre i Asien – fx Indien, Vietnam, Australien og Sydøstasien – sandsynligvis vil vokse fra lave niveauer, mens importen af tømmer til Japan har en nedadgående tendens. Det forventes, at den kinesiske efterspørgsel vil fortsætte med at vokse med mere end 5 procent. Alle markedssegmenter har stærke underliggende efterspørgselstendenser.

I USA har importen konsekvent tegnet sig for omkring 30 procent af forbruget over de seneste ti år. Der forventes fortsat vækst i efterspørgslen på lang sigt i USA, primært drevet af nybyggeri og nye byggemetoder og øget forbrug af træprodukter i reparations- og ombygningssektoren.

Den amerikanske import fra Canada er faldet i løbet af de sidste fem år, og europæisk tømmer har hovedsageligt udfyldt hullet. Udbuddet fra Canada vil blive yderligere begrænset i de kommende år på grund af de varige virkninger af ”Mountain Pine beetle” (Dendroctonus ponderosae, bjergfyrbille, red.) i British Columbia. USA vil derfor blive mere afhængig af europæisk import i takt med, at efterspørgslen vokser, og den canadiske import udjævnes.

De seneste års øgede globale efterspørgsel har ifølge WWF medført en voksende milliard forretning for illegal hugst og handel i hele verden. Det vurderes at 8-10 procent af den globale handel sker med træ fra illegal hugst. I verdens mest truede skove foregår op til 50 procent af hugsten illegalt. Det skyldes, at netop de skove med højest naturværdi samtidig er de dårligst beskyttede skove.

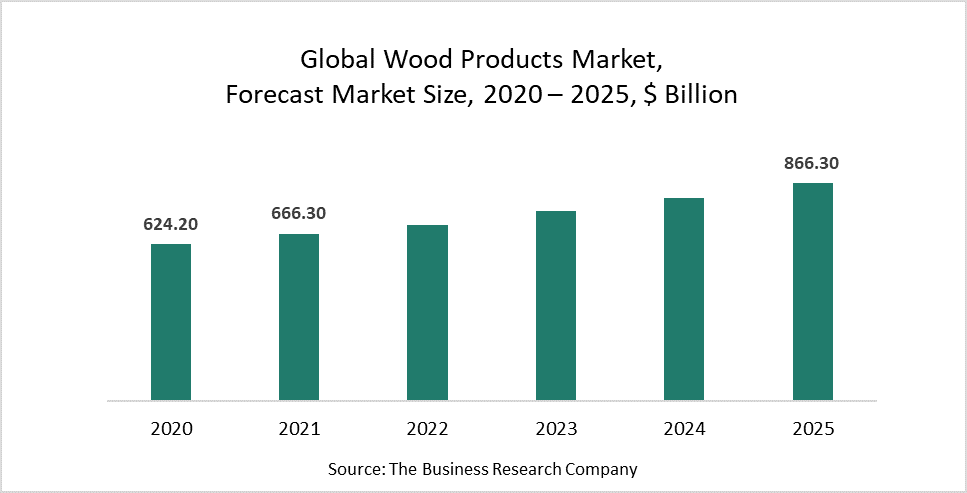

Globalt træmarked vokser

Wood Products Global Market Report 2022 viser, at det globale træmarked forventes at vækste fra 624 mia. USD i 2020 til 684 mia. USD i 2022 svarende til en vækst på 4,8 procent. Væksten forventes at fortsætte til 866 mia. USD i 2025 svarende til en årlig vækst på 8,8 procent.

Ifølge Center for International Forestry Research (CIFOR), vurderes det globale forbrug af rundtræ (ikke til afbrænding) at stige med 10 procent til 2,2 mia. m3 frem mod 2030. Det er ikke øget anvendelse af træ i byggeriet i Vesteuropa, som påvirker tallene i særlig grad. Det er derimod forventningen til stigning i befolkning og indkomst, træforbrugstendenser og vækst i vigtige træbaserede industrier i Asien. Desuden vurderes det, at verdens forbrug af træflis til afbrænding og pladeindustri i samme periode vil øges med ca. 40 procent til 350 mio. m3.

Ifølge ITTO – International tropical timber organization – er Indien det land i Asien, som forventes at have størst stigning i efterspørgslen efter træ frem til 2030. Udgangspunktet er, at træproduktionen er steget markant de seneste år, men alligevel er forbruget øget mere, og nettoimporten er stigende. Denne trend forventes at fortsætte frem til 2030. Alene træ til konstruktion forventes at stige med 70 procent fra 57 mio. m3/år i 2020 til 98 mio. m3/år i 2030. Væksten forventes primært dækket via import.

Australien og New Zealand er i dag primære leverandører til de asiatiske markeder. Det forventes, at eksporten fra disse lande vil fortsætte på det nuværende høje niveau, men produktionen og eksporten forventes ikke at kunne øges yderligere.

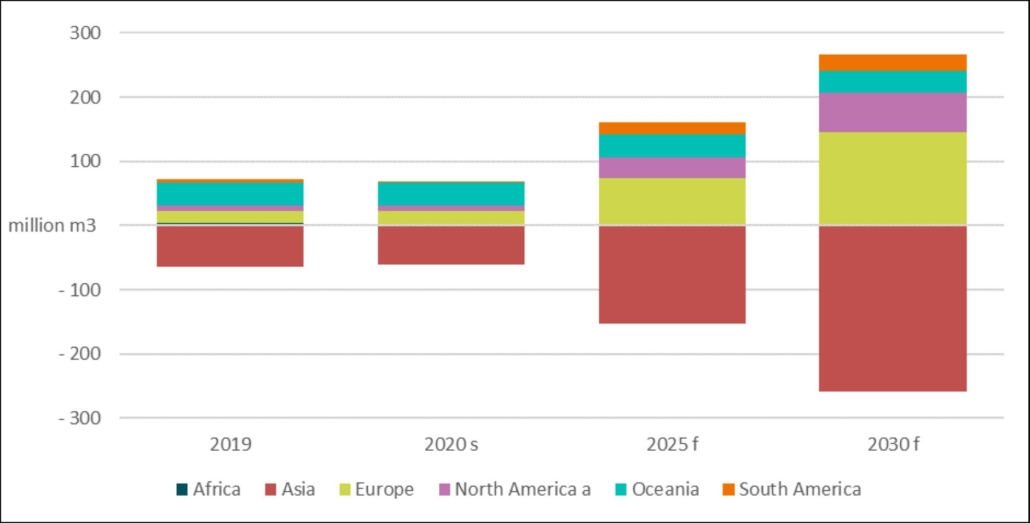

CIFOR vurderer, at den globale hugst vil kunne møde efterspørgslen bæredygtigt frem til 2030, dog med stigende priser. En forudsætning herfor er, at tilvæksten udnyttes til hugst. Men de globale handelsstrukturer vil ændres. Det vurderes, at hugsten i skovene i Asien vil ramme grænsen for bæredygtig skovdrift. Herefter vurderes det, at træforsyningen vil komme fra Europa og USA, primært fordi bæredygtigheden her kan dokumenteres gennem certificering, og fordi der findes et uudnyttet hugstpotentiale i forhold til tilvæksten.

WWF derimod vurderer det usandsynligt, at verdens naturskove på bæredygtig vis kan imødekomme den stigende efterspørgsel efter træ. Ud fra FAO Statistik udgør verdens “planted forests” (kommercielt drevne plantager til træproduktion, red.) blot ca. 7 procent af verdens skove, svarende til ca. 10 millioner ha. Ca. 75 procent af de danske skove indberettes som ”planted forests”. Dette lille skovareal leverede i 2020 ca. 50 procent af verdens træforbrug.

Hvert år konverteres ca. 1 mio. ha land til nye kommercielt drevne plantager. Størstedelen af dette areal kommer fra områder med beskyttet natur. Derfor vurderes ilandenes fokus på importeret træ at kunne have en stigende indflydelse på udryddelsen af skov i disse områder. WWF mener derfor, at der skal fokuseres på en øget og mere bæredygtig træproduktion i de skove, som ikke repræsenterer de største naturværdier, herunder skovene i Europa og USA. Det vurderes således, at verdens 7 procent ”planted forests” i 2030 vil levere 80 procent af verdens træforbrug.

Nåletræ har været i høj efterspørgsel i USA og Europa i hele 2021. Det begrænsede udbud resulterede i midlertidige prisstigninger til rekordhøje niveauer i løbet af foråret efterfulgt af betydelige fald i forsommeren. Udsigterne for efterspørgsel efter tømmer vil sandsynligvis være stærke på verdensplan i det kommende årti i de fleste verdensregioner, herunder USA og Asien. Begge disse regioner er konsekvent afhængige af importeret træ.

Rapporten ”The growing role of European lumber” fra WRI (Wood Ressources international) beskriver Europa som en af verdens vigtigste regioner for produktion og eksport af “lumber” (defineret som forarbejdet træ som planker eller plader med specificerede mål, red.).

Europa repræsenter ca. 33 procent af verdens “softwood lumber”-produktion i 2020 og ca. 50 procent af verdens “lumber” eksport. Europas rolle som “lumber”-eksportør er vokset siden 2000, da udbuddet har overhalet efterspørgslen. Få lande i verden kan udvide tømmereksporten markant, og Europa kommer til at spille en stadig vigtigere rolle som træleverandør i fremtiden, dels til det europæiske marked, dels til verdensmarkedet. Faktorer som forsyning af råtræ og produktionsomkostninger vil afgøre, hvilke europæiske lande der kan gribe denne mulighed.

Større træproduktion i Danmark?

Træ er en eftertragtet ressource globalt set, ikke kun i forhold til byggeriet, men også til anvendelse i energiproduktionen, transportsektoren, tekstilindustrien med videre. Det øger presset på skovene, og konsekvenserne ved en stigende efterspørgsel efter træ skal ses i et større globalt perspektiv. Der stilles stigende krav til, at det fremtidige træ skal være bæredygtigt produceret. Dokumentationen for dette hedder certificering.

Træ er samtidig en fornybar ressource, som der bliver mere og mere af. Faktisk viser de seneste tal, at selvom hugsten af træ i Europa er steget støt siden 1990, er tilvæksten i skoven steget væsentlig mere. Det betyder, at hugsten i både Danmark og i Europa kan øges, og at der således ligger et kæmpe uudnyttet potentiale, som vi kan indfri helt uden at skade skovene, så længe de forvaltes bæredygtigt. Herved kan vi undgå at øge den illegale hugst i de af verdens skove, som rummer langt højere naturværdier end de regulerede europæiske skove.

På trods af Danmarks beskedne skovressourcer hører landet til blandt de mere træforbrugende nationer i Europa. Ifølge Danmarks Statistik var det årlige forbrug af træprodukter i 2019 på ca. 17 millioner m3. Hugsten i de danske skove var på ca. 3,9 mio. m3 – ca. 1/3 løv og 2/3 nål – mens bruttotilvæksten var 5,9 mio. m3. De danske skove forsyner os altså kun med ca. 21 procent af vores samlede forbrug, og som land er vi allerede nu store nettoimportører af træprodukter.

For at imødekomme den forventede øgede efterspørgsel efter træ bliver vi også i Danmark uden tvivl nødt til at øge importen af træ. Langt størstedelen af det træ, der importeres til Danmark i dag, stammer fra EU-lande. Træet importeres især fra Tyskland, Sverige og Finland og i mindre grad Norge, Polen, Baltikum, Rusland, Østrig. Men det er altså ikke kun Danmark, som har fokus på øget anvendelse af træ. Alle ovenstående lande har selv fokus på øget anvendelse af træ, og alle eksportmarkederne har samme strategi.

fx Norge, Baltikum, Rusland og Polen. Her er det træ på havnen i den polske by Kolobrzeg.

Der findes samtidig et enormt uudnyttet potentiale for at øge egenproduktionen i Danmark. Heldigvis har vi samtidig en Skovlov, som foreskriver, at der ikke må hugges mere end tilvæksten. På den måde vil vi aldrig få mindre træ i de danske skove. Men spørgsmålet er, om vi vil?

Det er naturligvis gratis at udarbejde en strategi, hvor vi vil anvende mere træ for at mindske CO2-belastningen. Det giver ovenikøbet også god mening. Men noget tyder på, at det er en usikker strategi samtidig at sænke vores egen produktion og dermed blot forvente, at træet skal komme ude fra den store verden – særligt når træ fra nærområdet har den mindste CO2-belastning. Det danskproducerede træ kan desuden dokumenteres som bæredygtigt, dels på grund af den danske Skovlov og dels på grund af, at certificeringen af de danske skove i øjeblikket er markant stigende.

Desuden ser det ud som om, at store dele af verden ligeledes har fundet ud af, at det giver rigtig god mening at anvende mere træ, og at efterspørgslen efter det træ, som vi skal bruge i Danmark, vil være stigende. I første omgang vil det føre til stærkt stigende træpriser og lidt senere forsyningsknaphed.

Vi bør derfor genoverveje, om vi ikke bør fokusere på at øge både produktionen og hugsten af træ i Danmark – både på kort sigt og på lang sigt og herved sikre, at vi kan indfri de nationale mål om at reducere CO2-udledningen med 55 procent i 2030.